Sunday 2 August 2026

Dagens namn: Karin, Kajsa

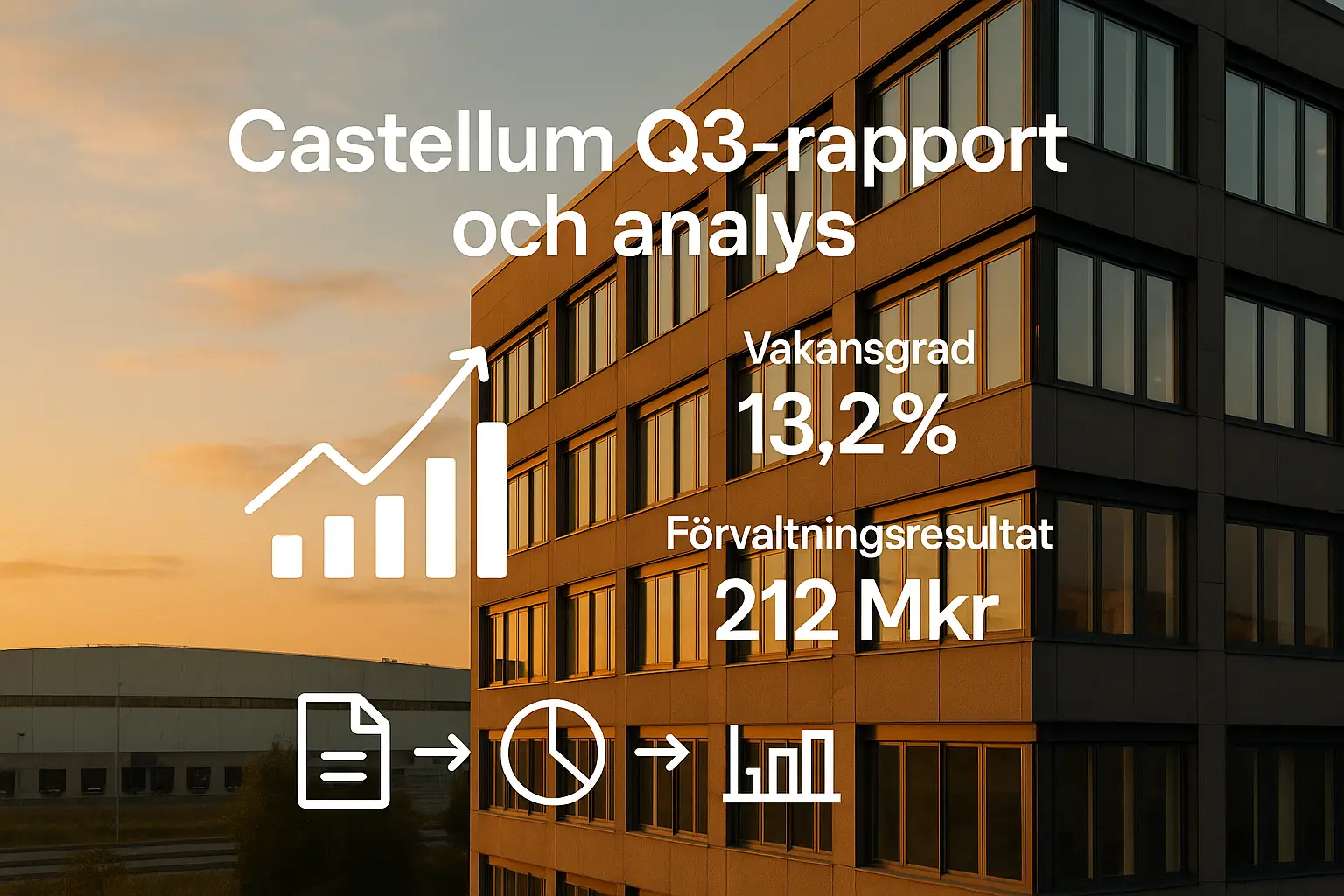

Castellum AB, en av Sveriges ledande fastighetsbolag med fokus på kontors- och logistikfastigheter, släppte sin Q3-rapport för 2025 den 23 oktober. Förvaltningsresultatet landade på 1 253 miljoner kronor, strax under de 1 255 miljoner som analytikerna väntat sig enligt Infront. Det är en stabil siffra, men bolaget brottas med utmaningar som hög vakansgrad och nedskrivningar på fastighetsvärden. Hyresintäkterna ökade något tack vare förvärv, men organisk tillväxt var svag på grund av marknadsläget.

Aktien reagerade blandat dagen efter rapporten – en initial nedgång på cirka 2 % till 110,15 SEK, men med viss återhämtning under dagen. VD Pål Ahlsén kommenterade i rapporten att det troligen blir “sämre innan det blir bättre”, med fokus på kostnadskontroll och selektiva förvärv. Guidance för året upprepas: en positiv nettouthyrning, men osäkerhet kring räntor och ekonomi påverkar. Drivarna är främst stigande räntor som pressar värderingen och en svagare hyresmarknad för kontor, men bolagets starka balansräkning (skuld/equity på 1,01) ger en buffert.

Vi värderar Castellum från first principles med en DCF-modell (diskonterat kassaflöde), där vi räknar på framtida förvaltningsresultat baserat på hyresintäkter minus driftskostnader, justerat för investeringar och räntor. Vi använder en WACC på 7,5 % (vägt genomsnittligt kapitalkostnad) och ett terminalvärde med 2 % tillväxt. Baserat på Q3-data och historiska multiplar (EV/EBITDA runt 10x) landar vi i ett fair value på 125 SEK per aktie för bas-scenariot. Dagens kurs på 110,15 SEK innebär en potentiell uppsida på 13 %.

Nyckeltal från TradingView visar en ROE på 4,5 % och nettomarginal på 31,5 %, vilket är solid för sektorn men pressat av skulder (net debt 68,9 miljarder SEK). Jämfört med sektorn (fastigheter) handlas Castellum till en rabatt, delvis på grund av makroosäkerhet.

Sannolikhet: 30 %

Huvudantaganden: Räntor stiger till 5 %, vakansgrad över 10 %, ingen tillväxt i hyresintäkter, inga förvärv på grund av hög skuldsättning.

Förvaltningsresultat/aktie: 5 SEK (2026).

Prisintervall: 90–100 SEK.

Sannolikhet: 50 %

Huvudantaganden: Stabila räntor på 4 %, vakansgrad sjunker till 7 %, organisk tillväxt 2–3 %, selektiva förvärv.

Förvaltningsresultat/aktie: 7 SEK (2026).

Prisintervall: 120–130 SEK.

Sannolikhet: 20 %

Huvudantaganden: Räntor faller till 3 %, vakansgrad under 5 %, stark tillväxt 5 % via uthyrning och förvärv, förbättrad ekonomi.

Förvaltningsresultat/aktie: 9 SEK (2026).

Prisintervall: 140–160 SEK.

Innan du köper Castellum-aktier, kolla din risktolerans – fastighetssektorn är känslig för räntor. Diversifiera och följ Riksbankens beslut för en indikation på framtida villkor.

Baserat på vår analys är Castellum värd att köpa vid dagens kurs på 110,15 SEK, med potential för 13 % uppsida i bas-scenariot. Värderingen är attraktiv jämfört med historiska nivåer, men håll koll på vakansgrader och räntor. Disclaimer: Detta är inte finansiell rådgivning. Investeringar innebär risk, och du kan förlora kapital. Gör egen research och konsultera en rådgivare.